Всем привет! Как человек семейный ответственно заявляю, что семейный бюджет — это основа благополучной жизни. И как выразился какой-то древний мудрец: обеспечение жизни семьи — это все равно что управлять небольшой деревней!

В этой статье мы разберем что такое семейный бюджет, как его планировать, как, а самое главное, для чего это на самом деле нужно.

Понятие семейного бюджета и зачем он нужен

Семейный бюджет — это доходы и расходы семьи, или домашнего хозяйства, как говорят экономисты.

Хотите вы того или нет, но он все равно есть. И не важно, превышают ваши расходы ваши же доходы, или, наоборот, они меньше.

Для чего нужно следить за семейным бюджетом? Расскажу из личного опыта. Я как отец и семьянин постоянно озабочен работой и заработком денег для своей семьи. И в 2019 году так этим увлекся, что подорвал своё здоровье. Вернее здоровье само как-то взяло и пропало. Ситуация со здоровьем стала для меня абсолютной неожиданностью, и дело даже дошло до операции. Подробнее об этом рассказал в этом посте.

А так как я не следил за своим семейным бюджетом, денег у меня не было и пришлось занять у друга. Именно эта ситуация дала мне понять, что надо иметь деньги про запас. И это основная причина, зачем нужно планировать свои доходы и расходы. Деньги про запас нужны на здоровье, на неожиданности, на образование детей, на отдых, в конце концов.

Но это на самом деле тоже не главное. Зачем еще нужно организовывать свой семейный бюджет, расскажу далее.

Организация семейного бюджета

Итак, вы осознали, что неожиданная ситуация может произойти в любой момент. И нужно уже сейчас планировать расходы и доходы. Для начала нужно определиться в семье, кто будет следить за бюджетом. И стало быть у вас или вашего партнера и должны находиться все деньги.

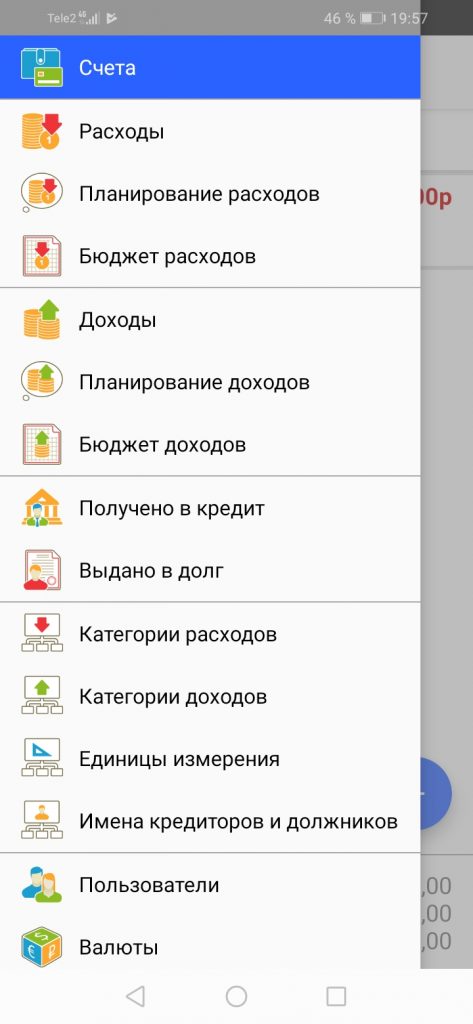

Сейчас масса программ и приложений, как для компьютера, так и для телефона. Я настоятельно не рекомендую пользоваться таблицей в Excel, потому что это неудобно. Гораздо удобнее иметь удобное и комфортное приложение в смартфоне, которое кстати, умеет еще и распознавать ваши СМС от банков.

Также я рекомендую подключить к Вашей ключевой дебетовой и кредитной карте мобильный банк Сбербанка, подробнее смотрите об этом здесь. Так по каждой операции Вам будут приходить смс, и они автоматически будут заноситься в статьи расходов или доходов. Это очень удобно, так вы будете экономить ваше время. А время, как известно, и есть деньги.

Вот, как выглядит такое приложение на смартфоне:

Статьи доходов и расходов можно дополнительно вбивать, именно они составляют структуру семейного бюджета. Так можно научиться правильно вести себя с деньгами, и спланировать бюджет на месяц или на год.

Например, в моем случае не было статьи доходов: с моих сайтов. Ну вот вбил. Да, приложение платное, и во всех бесплатных приложениях есть ПРО-версия. Но это инвестиция в экономию вашего семейного бюджета.

Ключевые принципы

Но давайте подумаем, что нам даст фиксация наших доходов и расходов. Ведь строго говоря, мы итак сами знаем, куда мы тратим деньги и откуда их получаем. И зачастую мы не можем обойтись без каких-то дополнительных трат: каждый сезон детей надо одевать, они вырастают из одежды. Плюс, иногда надо обновлять и свой гардероб. Продукты и прочее — это все необходимое, эти затраты никак не оптимизировать, равно как и расходы на ЖКХ.

Да, конечно, можно уменьшить свои расходы: узнать о налоговых вычетах, например. Кстати, подробнее о том, как можно увеличить свои доходы за счет расходов написано тут. Но что все это нам даст?

Я считаю, что мы ничего нового не узнаем. Да, мы станем более внимательно смотреть на свои траты и думать дольше, нужны нам новые батарейки или нет. Но в глобальном масштабе ничего не изменится.

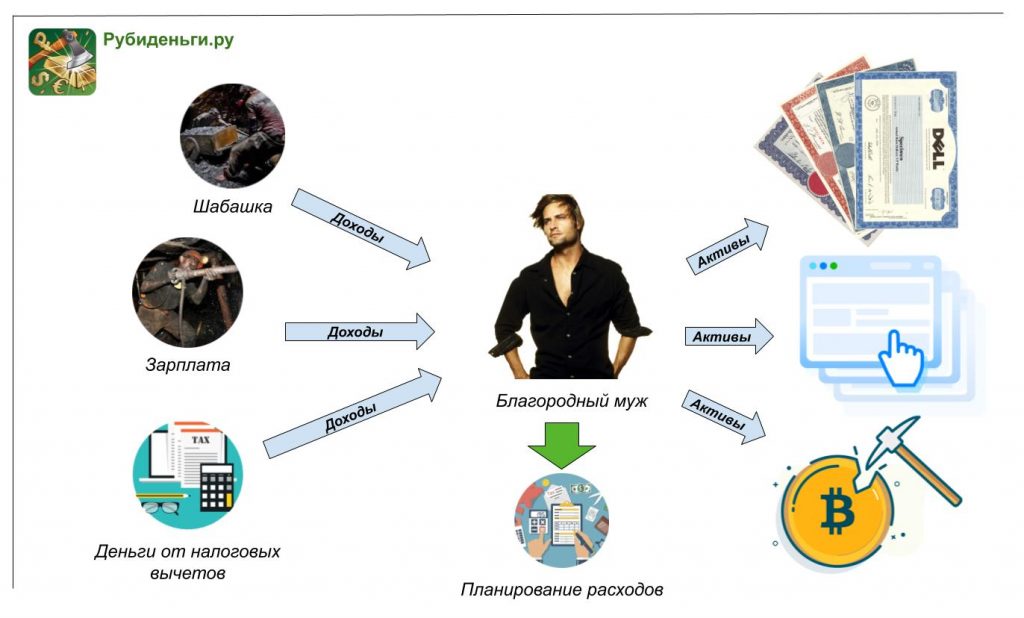

А все потому, что мы не увеличиваем источники своих доходов. 99 % людей живет на зарплату, живет от зарплаты к зарплате. И это и является глобальной проблемой. Именно поэтому 99 % людей обречены думать над лишней упаковкой спичек или батареек.

Как изменить ситуацию, развернуть на 180 градусов? Все специалисты, которые реально разбогатели, рекомендуют создавать свои активы — новые источники поступления денег. Вы можете, к примеру, купить сайт за 50 000 рублей, увеличить его посещаемость в два три раза за 2-3 месяца и продать его в десять раз дороже. Существуют целые площадки, на которых люди покупают и продают сайты.

Естественно, нужно уметь создавать сайты (подробнее тут и здесь), продвигать, раскручивать их... Но этому можно научиться и это сравнительно не сложно. Кстати, скоро на этом сайте стартует курс по монетизации себя. Поэтому подпишитесь на новости Рубиденьги.ру по форме внизу этой страницы.

Кроме сайтов можно накопить какую-то сумму и вложить ее как в консервативные инструменты (акции, облигации), так и в более рискованные — криптовалюты, например. Тут нужно начинать с создания биткоин-кошелька, и об этом подробно читайте тут. Или можно зарабатывать на партнерских программах.

Словом, надо создавать свои активы, расширять их. И стремится к тому, чтобы ваши активы превращались в пассивные источники дохода, на которых Вы не задействованы напрямую.

А иначе весь этот учет расходов и доходов бессмысленное занятие. Вы просто отточите свое мастерство быть бедным. Как та семья, из 5 человек, которая живет на 36 000 рублей. Только этому вас могут научить советы бывалой хозяйки: как выживать, но не как разбогатеть.

Выводы

- Итак, семейный бюджет необходимо планировать, чтобы были деньги на непредвиденные расходы.

- Семейный бюджет надо планировать, чтобы сэкономить деньги и за счет их расширить свои активы — ресурсы, приносящие нам доход.

- Благодаря анализу расходов, можно их оптимизировать, некоторые исключить, некоторые уменьшить, например, за счет налоговых вычетов.

- Планировать семейный бюджет нам поможет приложение на смартфоне, которое будет вносить автоматически статьи доходов и расходов, распознавая смс, например, которые шлет нам мобильный банк Сбербанка.