Прогноз курса акций Русал на 2022 год: акции этой компании останутся в боковике 60 — 80 рублей за бумагу. Далее разберём основания для такого прогноза

Русал — это вертикально интегрированная российская корпорация, которая занимается добычей и производством алюминия.

Общие условия

Позитивные

- Доля Русала на внутреннем рынке России составляет 27 %, доля Европейского рынка — 41 %, доля рынка США — 8 %, в Азии — 1 %. Таким образом компания занимает весьма заметное место в поставках алюминия.

- Санкции Евросоюза и США не коснутся Русала: западные страны боятся, что тогда цены на алюминий пойдут сильно вверх, а это значит подорожание самолетов, поездов, и вообще всех продуктов, при производстве которых используется алюминий.

- Русал — одна из немногих алюминиевых компаний, которая добывает 90 % алюминия с использованием чистой и возобновляемой гидроэлектроэнергии. В настоящий момент компания обладает 43 заводами на 5 континентах.

Негативные

- Компания не платит дивиденды с 2017 года.

- Есть существенный риск потери украинских активов компании вследствие их конфискации руководством Украины из-за военных действий в этой стране.

- Rio Tinto заявила о разрыве всех отношения с «Русалом». Австралийская компания остановит поставки бокситов на глиноземный завод Aughinish в Ирландии и перестанет получать оттуда глинозем

Фундаментальный анализ

Финансовые показатели

- За 2021 год компания Русал увеличила чистую прибыль в 4,2 раза: с 759 млн. долларов до 3,225 млрд. долларов (с 54 млрд рублей до 237,5 млрд. руб.)

- Чистый долг компании не намного, но сократился: с 389,5 млрд рублей до 337 млрд. рублей.

- Капитальные затраты выросли на 26 %: с 64,7 млрд. руб. до 87,7 млрд руб.

Мультипликаторы

- P/E — компания окупит свою капитализацию за 4.45 лет при текущей цене акции около 70 рублей. Вполне нормальный результат!

- P/B — 1.36. Это говорит о том, что рыночная капитализация выше собственного капитала компании, и компания перекуплена в но незначительно, всего на 36 %.

- P/S — 1.20. Русал незначительно переоценена по этому мультипликатору!

- EPS — на одну акцию компании приходится чистой прибыли 15,63 рублей! При текущей цене 70 рублей за бумагу — это очень неплохой показатель.

- Net Debt/EBITDA — соотношение долга к чистой прибыли компании до вычета налогов — 1,58. Компании требуется на 58 % больше своей чистой прибыли, чтобы покрыть свои долговые обязательства. Грубо говоря долгов у компании больше, чем прибыли... однако не намного.

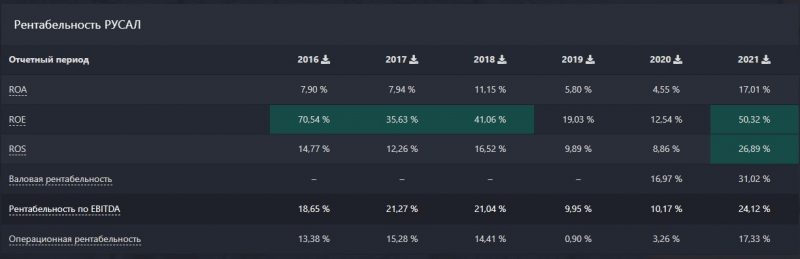

- ROE — компания генерирует от своего капитала 50, 32 % прибыли. То есть вложил 100 рублей, получил 50. Неплохо для инвестора!

Прогноз акций на 2022 год

Ввиду того, что Русал не платит дивиденды, рост ее акций вряд ли возможен. Поэтому я прогнозирую дальнейший боковик в районе 60 — 80 рублей за бумагу.

Однако при изменении дивидендной политики, акции компании сразу пойдут вверх. Можно держать как ростовой актив, на случай роста если объявят изменения в дивидендной политике.

Хотя акции компании неплохо растут в долгосрочной перспективе: так за последние 6 лет акции этой компании выросли более в чем в два раза — с 30,750 рублей до 69 рублей за бумагу!